<th id="3fukf"></th>

中國造船指標繼續領跑全球,中日韓三國完工量同比均現下滑,“交船速度”成為決定今年世界新造船市場走向的重要變量。下游航運市場出現新變化,不同船型走勢分化明顯,理解部分船型運費市場走勢,有助于判斷未來新船市場變化。5月更多世界新造船市場觀察如下:

新船成交與完工量同比降幅明顯收窄,手持訂單持續回升

2022年5月,世界新造船市場成交527萬DWT、330萬CGT,當月同比實現增長,分別為8.2%和10.4%。1-5月累積,市場成交3372萬DWT、1796萬CGT,同比分別下降45.2%、18.5%。以CGT計降幅較今年一季度明顯收窄,同時成交量比十三五同期均值漲幅進一步擴大,達到65.5%,說明世界新造船市場發展的基礎依然十分穩定。完工方面,今年前5個月世界累積完工訂單3243萬DWT、1089萬CGT,同比分別下降25.9%、23.2%,5月當月與累積完工量均低于2016-2020年同期均值,但降幅較4月份有所收窄。上海地區疫情、韓國企業罷工等因素對全球主要造船地區訂單交付產生了影響,預計隨著復工復產后續會逐步回升。截至5月底,世界手持訂單2.13億DWT、9942萬CGT,同比分別增長19.6%、24.4%,增幅繼續擴大。

中國造船指標繼續領跑全球,“交船速度”成為今年世界市場走向的重要變量

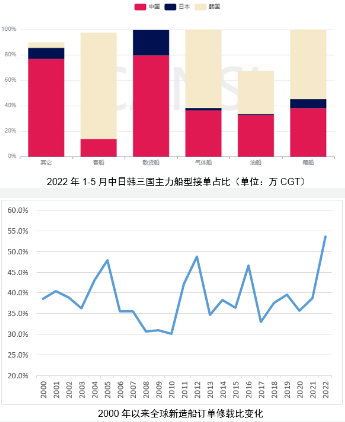

根據中國船協發布數據,1-5月中國新承接、完工以及手持訂單的全球份額(CGT計)分別達到50.3%、40.5%和42%。雖然新接和完工指標受到疫情等因素有所影響,但中國造船企業克服困難仍然取得世界份額第一。特別是,前五個月累積完工量以CGT計同比小幅增長1.8%,實屬不易。反觀海外造船,韓國和日本船企完工量也出現較大波動,CGT計分別下降40.3%和15.2%。今年以來全球造船完工量同比下降,主要是受客觀環境變化影響:一是上海疫情、韓國罷工等突發因素影響生產進度;二是交付船型建造難度逐步提升,以行業觀察船型結構的直觀指標-修載比(CGT/DWT)來看,已從2020年的0.356上升到目前的0.536,創歷史新高,漲幅更是達到50.6%;三是韓國和日本國家勞動力短缺問題日益嚴重,全球其它地區產能貢獻有限。從當前的市場形勢來看,船廠“快交船”有較大意愿:一是有更多船位接單;二是回收現金改善公司盈利結構;三是擴大市場份額占據企業轉型的有利位置。“保交船、快交船”成為全球造船企業優先項,很可能決定今年新造船市場的最終業績。

下游市場出現新變化,關注部分船型中短期市場走勢

2022年5月克拉克森綜合運費價格再創新高,達到4.4萬美元/天,同比增長75%,增速回落。分船型來看,雖然主力船型均實現同比增長(LPG船除外),但各船型走勢有所分化。低碳能源需求以及能源貿易結構變化繼續推動氣體船運輸市場向好。干散貨運市場也處于波動回升態勢,雖然BDI指數在5月份經歷“過山車”,從月初2400多點到月中3300點,月末又重新回到2500多點,但月度均值依然環比上漲32.6%。油運市場分化明顯,原油運輸市場受需求減弱影響運費下降較大,而成品油運費則一路高升,運費已經突破4.5萬美元/天,環比上漲55%,同比漲幅超過5倍,是近兩個月漲幅最為顯著的船型。受市場關注的是,集運市場小幅回調,運費環比下降1.2%,運費有進入平臺期趨勢;全球經濟下行預期、全球性通貨膨脹使得集裝箱海運貿易增長承壓,運費是否如相關方所判斷的從高位逐步回調有待觀察。其它船型中PCTC再次創造新的歷史紀錄,運費突破6萬美元/天;除了新能源汽車需求增加外,海事環保規范、汽車上下游產業鏈減碳、貨主公司發展理念等多重因素也在加速推動汽車運輸供應鏈的低碳化進程。

數據來源

除單獨注明來源,本文數據均來自中國船協、克拉克森、相關公司官方發布等統計與信息渠道。

中國船舶重工股份有限公司 版權所有

CHINA SHIPBUILDING INDUSTRY COMPANY LIMITED

地址:北京市海淀區首體南路9號主語國際1號樓 郵政編碼:100044

Address: Building 1, Zhuyuguoji, No.9, Shouti South Road, Haidian District, Beijing, P.R.China

京ICP備10030373號-1 京公網安備11010802028443號